НАЛОГОВЫЕ ОРГАНЫ ИНФОРМИРУЮТ!

Комментарий к постановлению Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 30.06.2026 №333/14 «Об изменении постановления Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 6 июля 2011 г.

Постановление Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 30.06.2026 № 333/14 «Об изменении постановления Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 6 июля 2011 г. № 924/16» (далее – постановление № 333/14) принято в целях урегулирования вопросов применения кассового оборудования, в том числе при реализации маркированных товаров, приема средств платежа отдельными субъектами хозяйствования.

Постановлением № 333/14 предусмотрено:

1) перенос срока введения обязанности для субъектов хозяйствования, осуществляющих реализацию товаров, подлежащих маркировке средствами идентификации, по считыванию кода маркировки, нанесенного на каждую единицу товара, подлежащего маркировке, ведению дифференцированного учета о таких реализуемых товарах и передаче информации о коде маркировки (содержащейся в коде маркировки) в систему контроля кассового оборудования:

на 1 марта 2029 г. - в объектах общественного питания;

на 1 мая 2027 г. - в отношении безалкогольных напитков и соков;

2) перенос на 1 июля 2029 г. срока введения обязанности использования торговых автоматов со встроенным кассовым оборудованием;

3) право иностранных организаций и индивидуальных предпринимателей, зарегистрированных в иностранном государстве, принимать без использования кассового и иного оборудования средства платежа при реализации ими товаров на проводимых на территории Республики Беларусь международных ярмарках, выставочных и конгрессных мероприятиях, организованных республиканскими органами госуправления, иными организациями, подчиненными Совету Министров Республики Беларусь, местными распорядительными и исполнительными органами, Белорусской торгово-промышленной палатой.

Постановление № 333/14 вступает в силу после его официального опубликования – с 03.07.2026.

Положения постановления № 333/14 в отношении реализации в объектах общественного питания товаров, подлежащих маркировке средствами идентификации, распространяются на отношения, возникшие с 1 июля 2025 г.

Положения постановления № 333/14 в отношении реализации безалкогольных напитков и соков распространяются на отношения, возникшие с 1 мая 2026 г.

НАЛОГ ЗА ВЛАДЕНИЕ СОБАКАМИ

В связи с публикациями в ряде СМИ недостоверной информации об изменении порядка предъявления налога за владение собаками (далее – налог на собак) ИМНС по Центральному району г. Гомеля сообщает.

Корректировка законодательства, связанного с налогом на собак, ни с 1 января 2026 года, ни с 1 июля 2026 года не осуществлялась и в настоящее время не планируется. Как и ранее, налог уплачивают только владельцы собак путем внесения сумм налога одновременно с внесением платы за жилищно-коммунальные услуги.

Наличие информации от ветеринарных клиник, приютов, зоогостиниц, соседей и иных источников не является основанием для безусловного предъявления налога гражданам при отсутствии достоверно подтвержденного факта установления непосредственного владельца и оснований для уплаты налога.

Также не соответствует действительности утверждение о предъявлении налога по повышенной ставке за потенциально опасные породы собак в связи с отсутствием в настоящее время данного перечня пород. В отношении таких собак применяется общеустановленная ставка в размере 14 рублей за квартал, за исключением административно-территориальных единиц, где ставки снижены. Например, в г. Минске ставка составляет 11,10 рублей.

О порядке налогообложения сумм, увеличивающих налоговую базу НДС

Согласно подпункту 4.2 пункта 4 статьи 120 Налогового кодекса Республики Беларусь (далее – НК) налоговая база налога на добавленную стоимость (далее – НДС) увеличивается на суммы, фактически полученные (причитающиеся к получению) в виде санкций за нарушение покупателями (заказчиками) условий договоров.

Подпунктом 28.2 пункта 28 статьи 121 НК предусмотрено, что моментом фактической реализации в отношении сумм увеличивающих налоговую базу в соответствии с пунктом 4 статьи 120 НК, признается по выбору плательщика один из следующих дней:

день их получения;

день отражения этих сумм в бухгалтерском учете.

Выбранный плательщиком порядок определения момента фактической реализации отражается в учетной политике организации и изменению в течение текущего налогового периода не подлежит.

Соответствующий новый порядок определения момента фактической реализации в отношении сумм, увеличивающих налоговую базу НДС по пункту 4 статьи 120 НК, предусматривающий по выбору плательщика указанные варианты в соответствии с его учетной политикой, установлен в НК с 01.01.2014. До этой даты налоговая база НДС увеличивалась на вышеназванные суммы в момент их фактического получения.

В дополнение к изложенному с 01.01.2014 НК дополнен нормой, предписывающей, что новый порядок определения момента фактической реализации применяется в отношении сумм, увеличивающих налоговую базу НДС в соответствии с пунктом 4 статьи 120 НК, отражение которых произведено в бухгалтерском учете с момента изменения порядка исчисления НДС, т.е. с 01.01.2014.

Указанное разъяснено в материале «Новации налогового законодательства – 2014: комментарии к Закону Республики Беларусь от 31 декабря 2013 г. № 96-З «О внесении изменений и дополнений в некоторые законы Республики Беларусь по вопросам предпринимательской деятельности и налогообложения», опубликованном в ведомственном журнале МНС «Налоги Беларуси» № 1 за 2014 год (стр. 38).

Таким образом, для определения порядка налогообложения сумм, увеличивающих налоговую базу НДС, следует принимать во внимание, изменился ли установленный в текущем налоговом периоде в учетной политике организации порядок определения момента фактической реализации в отношении таких сумм по сравнению с порядком, установленным в учетной политике организации в прошлом налоговом периоде.

В случае, если согласно учетной политике организации плательщик осуществлял налогообложение сумм, увеличивающих налоговую базу НДС, и в прошлом налоговом периоде и в текущем налоговом периоде по факту их получения, тогда порядок исчисления НДС (состав плательщиков, объектов налогообложения, налоговой базы, момента фактической реализации, ставок, порядка применения освобождения от налогообложения) в отношении сумм, увеличивающих налоговую базу в соответствии с пунктом 4 статьи 120 НК не изменился, поэтому необходимость в применении положений абзаца пятого пункта 6 статьи 128 НК не возникает.

Таким образом, принимая во внимание положения пункта 2 статьи 118 НК, если плательщик выполнил освобождаемые от НДС работы в прошлом налоговом периоде и суммы, увеличивающие налоговую базу НДС, поступили ему в текущем налоговом периоде, в котором истек период применения освобождения от НДС, то поступившие в текущем налоговом периоде суммы он облагает в том же порядке, в котором в прошлом налоговом периоде производил налогообложение НДС оборотов по реализации работ, то есть с применением освобождения от НДС.

Вниманию физических лиц, получивших доходы в 2025 году

Инспекция Министерства по налогам и сборам Республики Беларусь по Центральному району г. Гомеля напоминает, что срок предоставления налоговой декларации (расчета) по подоходному налогу с физических лиц, по доходам, полученным за 2025 год, с 1 января по 31 марта 2026г.

Налоговую декларацию (расчет) по подоходному налогу с физических лиц предоставляют граждане, получившие в течение 2025 года доходы, подлежащие налогообложению. К таким доходам, в том числе, относятся:

- доходы, полученные за границей или из-за границы, в том числе от иностранных букмекерских контор, казино, покер и т.д.

- доходы, полученные в виде дарения от физических лиц (в том числе в виде денежных переводов из-за границы), если такие доходы превышают 11516 рублей в год и получены не от близких родственников;

- доходы, полученные от продажи в течение года более одного легкового автомобиля;

- доходы, полученные от продажи грузового автомобиля, общая масса которого превышает 3500 килограммов;

- доходы полученные от продажи автобуса;

- доходы от возмездного отчуждения (путем продажи, мены, ренты) в течение пяти лет более одного объекта недвижимости, принадлежащих физическому лицу на праве собственности (доли в праве собственности на указанное имущество), а именно: более одного не завершенного строительством капитального строения, более одной квартиры, более одного жилого дома, более одной дачи, более одного садового домика с хозяйственными постройками (при их наличии), более одного гаража, более одного машино-места, более одного земельного участка;

- доходы, полученные в виде дивидендов, в рамках трудовых отношений, а также по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг и создание, использование объектов интеллектуальной собственности, отчуждение имущественных прав на них, в размере, превысившем 220 000 рублей;

- доходы, полученные от незаконной предпринимательской деятельности;

- другие доходы, если обязанность по удержанию подоходного налога не возложена на источник выплаты дохода.

Налоговую декларацию (расчет) можно представить в электронном виде через «Личный кабинет плательщика», по почте, лично в любую налоговую инспекцию, независимо от места регистрации физического лица.

За более подробной информацией можно обратиться в любой налоговый орган. Информация о расположении налоговых инспекций и номерах их телефонов размещена на официальном сайте Министерства по налогам и сборам Республики Беларусь: www.nalog.gov.by.

Информация о режиме работы налоговых инспекций по приему налоговых деклараций (расчетов) по подоходному налогу с физических лиц за 2025 год: понедельник - с 8.00 до 19.00; четверг – с 9.00 до 20.00;

вторник, среда, пятница – с 8.30 до 13.00, с 14.00 до 17.30.

О расширении перечня товаров,

подлежащих прослеживаемости

Министерство по налогам и сборам напоминает, что с 1 марта 2026 г. расширяется перечень товаров, подлежащих прослеживаемости. Так, с указанной даты прослеживаемости будут подлежать:

- стиральные машины, включая бывшие в употреблении;

- новые кухонные комбайны;

- новые мультиварки;

- новые посудомоечные машины;

- новые микроволновые печи;

- новые плиты и варочные поверхности;

- новые пылесосы;

- новые утюги;

- новые чайники;

- новые дрели;

- новые фены;

- телевизоры, включая бывшие в употреблении.

С подробной информацией о выполнении требований законодательства в сфере прослеживаемости товаров и проведении подготовительных мероприятий можно ознакомиться на официальном сайте МНС nalog.gov.by в разделе «Актуальное/ Прослеживаемость товаров».

ПРЕСС-РЕЛИЗ

МИНИСТЕРСТВА ПО НАЛОГАМ И СБОРАМ РЕСПУБЛИКИ БЕЛАРУСЬ

Советом Министров Республики Беларусь 30 декабря 2025 г. принято постановление № 795 «Об изменении постановлений Совета Министров Республики Беларусь» (далее – постановление № 795), которым предусматривается:

1. Возобновление до 28 февраля 2026 г. маркировки безалкогольных напитков унифицированными контрольными знаками;

2. Сокращение срока (с 30 апреля 2026 г. на 28 февраля 2026 г.) маркировки соков унифицированными контрольными знаками;

3. Установление необходимости маркировки остатков безалкогольных напитков и соков, имеющихся у субъектов хозяйствования на 1 мая 2026 г;

4. Исключение из перечня товаров, подлежащих маркировке унифицированными контрольными знаками, часов, относящихся к ювелирным и другим изделиям, в связи с введением с 1 января 2026 г. в отношении них механизма маркировки средствами идентификации, предусмотренного Указом Президента Республики Беларусь от 21.10.2025 № 378 “О маркировке ювелирных и других изделий” (далее – Указ № 378).

Постановление № 795 принято в целях:

создания равных условий по маркировке соков и безалкогольных напитков унифицированными контрольными знаками;

установления переходного периода с 1 марта 2026 г. по 30 апреля 2026 г., в течение которого маркировка унифицированными контрольными знаками или средствами идентификации соков и безалкогольных напитков является не обязательной. Переходный период предоставляется для реализации остатков товаров, промаркированных унифицированными контрольными знаками, и перехода производителей, импортеров и организаций розничной торговли на маркировку безалкогольных напитков и соков средствами идентификации;

упрощения реализации с 1 мая 2026 г. безалкогольных напитков и соков в розничных торговых объектах с применением кассового оборудования.

Положения постановления № 795, предусматривающие исключение из перечня товаров, подлежащих маркировке унифицированными контрольными знаками, часов, относящихся к ювелирным и другим изделиям, вступают в силу с 1 января 2026 г.

Нормы о возобновлении до 28 февраля 2026 г. маркировки безалкогольных напитков унифицированными контрольными знаками, вступают в силу через 10 дней после официального опубликования постановления.

По Положению о создании ИП коммерческой организации.

Физическое лицо, зарегистрированное в качестве индивидуального предпринимателя, вправе создать коммерческую организацию, учреждаемую одним лицом, в порядке согласно приложению к Закону № 365-З1 (часть первая ст. 14 Закона № 365-З).

Справочно. Не допускается государственная регистрация коммерческой организации, создаваемой физическим лицом, зарегистрированным в качестве индивидуального предпринимателя, в случае включения этого лица в перечни организаций, формирований, индивидуальных предпринимателей и граждан, причастных к экстремистской деятельности, перечень организаций и физических лиц, в том числе индивидуальных предпринимателей, причастных к террористической деятельности (часть вторая ст. 14 Закона № 365-З).

При этом Закон № 365-З не содержит ограничений в периоде применения данных положений. Учитывая изложенное, индивидуальные предприниматели вправе воспользоваться особым порядком создания юридического лица, определенным Положением о создании индивидуальным предпринимателем коммерческой организации, учреждаемой одним лицом (приложение к Закону № 365-З), как до 1 января 2026 года, так и после 1 января 2026 года.

Вниманию организаций – изменены критерии применения упрощенной системы налогообложения

В связи с принятием Закона Республики Беларусь от 30.12.2025 №127-З «Об изменении законов по вопросам налоговых правоотношений» с 01 января 2026 года изменились критерии размера валовой выручки: для перехода организаций на упрощенную систему налогообложения с 1 января 2027г.; для применения упрощенной системы налогообложения организациями в 2026 г.:

Численность работников (человек) |

Лимит валовой выручки (в рублях) |

||

2025 год |

2026 год |

2025 год |

2026 год |

Для применения УСН |

|||

50 |

50 |

3 500 000 |

3 735 000 |

Для ведения книги учета доходов и расходов |

|||

15 |

15 |

900 000 |

960 000 |

Для перехода на УСН |

|||

50 |

50 |

2 625 000* |

2 800 000** |

* для перехода организаций на УСН с 2026 года

** для перехода организаций на УСН с 2027 года.

Независимо от увеличения критерия валовой выручки для целей применения упрощенной системы налогообложения организации, являющиеся в 2025 г. плательщиками налога при упрощенной системе налогообложения, не вправе применять данную систему налогообложения в 2026 г., если их валовая выручка нарастающим итогом за 2025г. превысила 3 500 000 руб.

Республики Беларусь по Центральному району г. Гомеля

Республики Беларусь по Центральному району г. Гомеля

ИНФОРМИРУЕТ

ВНИМАНИЮ ЮРИДИЧЕСКИХ ЛИЦ И ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ!

С 1 МАРТА 2026 ГОДА РАСШИРЯЕТСЯ ПЕРЕЧЕНЬ ТОВАРОВ, ПОДЛЕЖАЩИХ ПРОСЛЕЖИВАЕМОСТИ.

С 01.03.2026 в перечень товаров, сведения об обороте которых являются предметом прослеживаемости, включается бытовая техника:

Крупная бытовая техника: |

Мелкая бытовая техника: |

|

|

|

|

|

|

|

|

|

|

Обращаем внимание, что предметом прослеживаемости является только новая бытовая техника, за исключением телевизоров и стиральных машин.

Справочно. Товары определяются исключительно кодом ТН ВЭД ЕАЭС и дополнительным четырехзначным кодом на уровне первого или первого и второго или первого, второго и третьего знака кода по классификатору дополнительной таможенной информации (при их указании).

Обязанности, которые возникают у субъектов хозяйствования, осуществляющих оборот товаров, включенных в перечень товаров, подлежащих прослеживаемости:

- Представлять в программный комплекс «Система прослеживаемости товаров» (ПК СПТ) следующие сведения о товарах, включенных в перечень:

- о ввезенных товарах с территории государств – членов ЕАЭС;

- о произведенных товарах (в том числе из давальческого сырья (материалов));

- об остатках товаров, имеющихся на дату включения их в перечень.

- Использовать электронные накладные.

Справочно. Под операциями, связанными с оборотом товаров, понимаются:

- отгрузка или получение товаров с мест реализации или хранения по договорам купли-продажи, мены, предусматривающим реализацию и (или) передачу товаров на территории Республики Беларусь и (или) иных государств - членов ЕАЭС;

- отгрузка и (или) передача или получение товаров по договорам комиссии, поручения и иным аналогичным договорам, хранения, подряда, финансовой аренды (лизинга), коммерческого займа, оказания логистических услуг, включая отгрузку и (или) передачу или получение товаров с выставок, ярмарок на территории Республики Беларусь и (или) иных государств - членов ЕАЭС;

- использование в производстве и (или) транспортировка товаров.

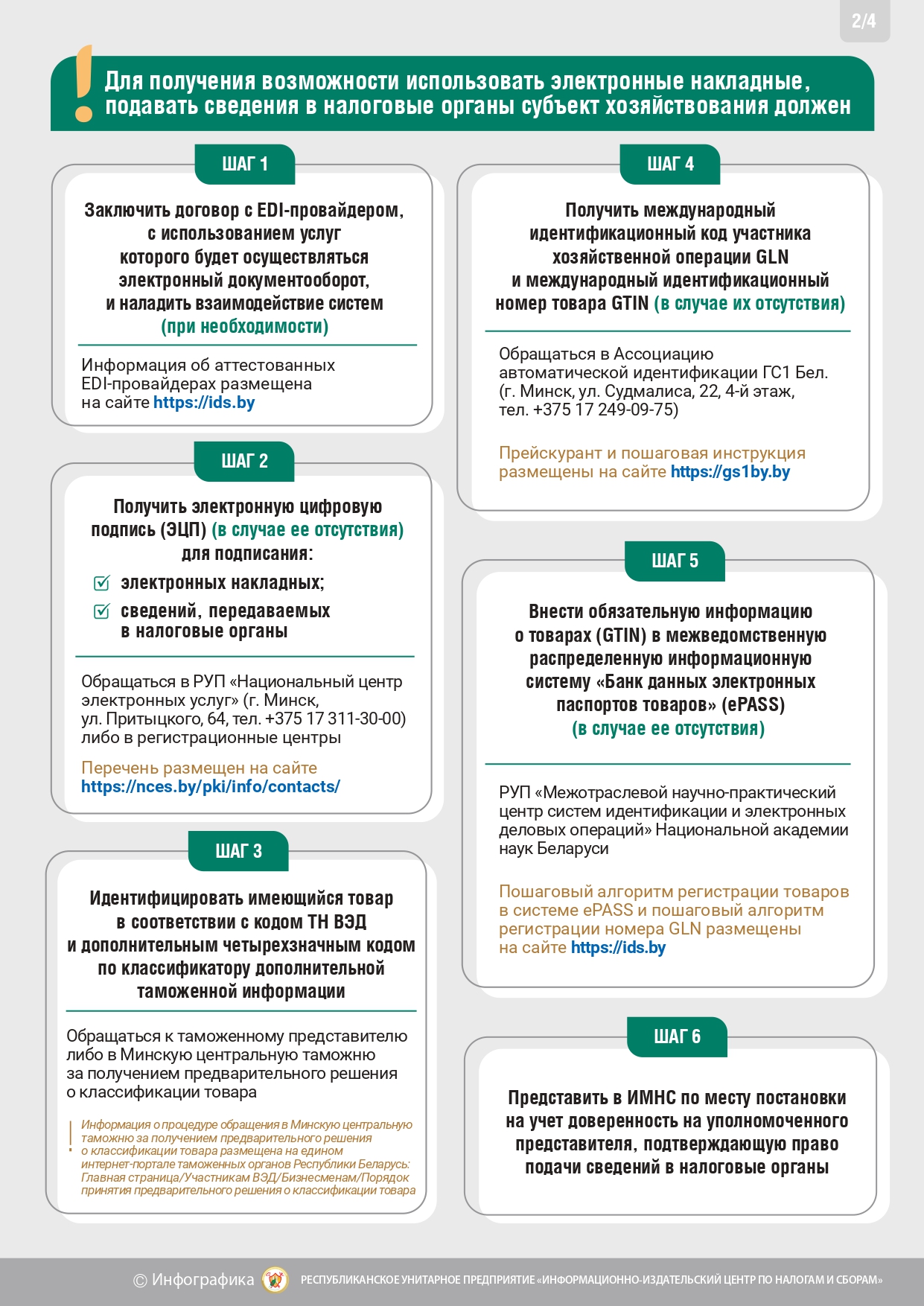

Подробный алгоритм действий субъектов хозяйствования, а также сроки подачи сведений в ПК СПТ размещены на официальном сайте Министерства по налогам и сборам Республики Беларусь – «Главная»/ «Актуальное»/«Прослеживаемость товаров» (https://nalog.gov.by/landing-traceability/)

Пресс-центр инспекции МНС по Центральному району г. Гомеля

Налоговые органы напоминают индивидуальным предпринимателям!

Постановлением от 28.06.2024 №457 Совет Министров Республики Беларусь утвердил перечень видов деятельности, разрешенных для осуществления в качестве индивидуального предпринимателя.

Индивидуальные предприниматели, зарегистрированные до 1 октября 2024 года, вправе осуществлять виды деятельности, которые не вошли в перечень видов деятельности, разрешенных для индивидуальных предпринимателей, по 31 декабря 2025 года.

Проверьте свой праздничный бизнес

В преддверии новогодних праздников самыми востребованными являются услуги, связанные с поздравлением с Новым годом, услуги актеров, танцоров, музыкантов, исполнителей разговорного жанра, выступающих индивидуально, музыкально-развлекательное обслуживание торжественных мероприятий.

Налоговые органы напоминают, что эти виды деятельности исключены из перечней видов деятельности, разрешенных для осуществления в качестве индивидуального предпринимателя и самозанятого.

Соответственно, осуществлять такие виды деятельности, в том числе поздравления Деда Мороза и Снегурочки, физические лица не вправе с 1 октября 2024 года, а индивидуальные предприниматели, зарегистрированные до 1 октября 2024 года, смогут осуществлять такую деятельность только до конца 2025 года.

Вместе с тем, проводить культурно-зрелищные мероприятия могут коммерческие организации.

И конечно же, новогодние праздники не обходятся без подарков и новогодней елки!

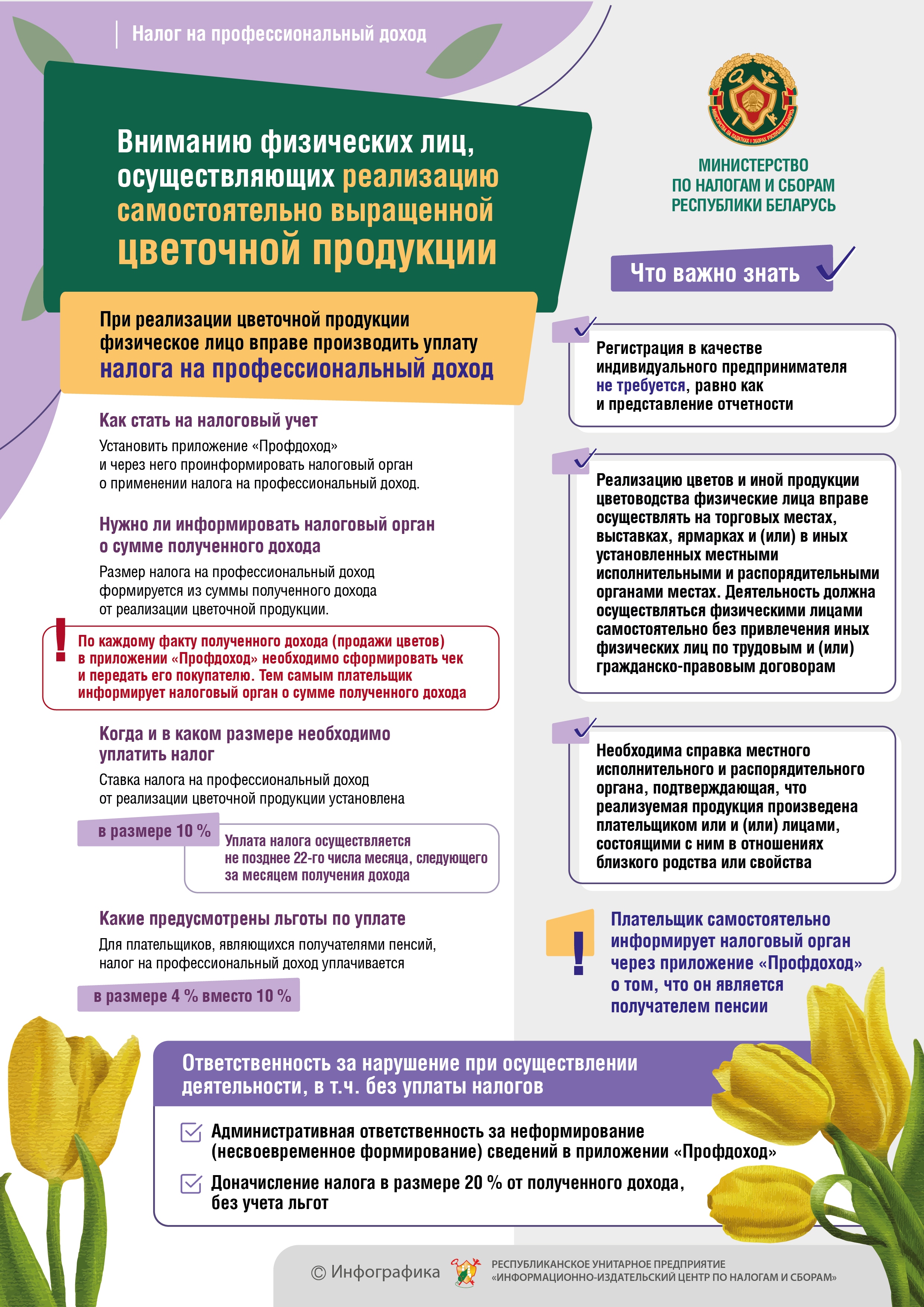

Физические лица, не регистрируясь в качестве индивидуального предпринимателя, могут реализовывать живые ели, выращенные на своих приусадебных участках, и только при наличии соответствующей справки, выданной местными исполнительными органами. Реализуя такие елки, граждане могут уплачивать налог на профессиональный доход или единый налог.

Кроме того, физлица вправе применить налог на профессиональный доход при продаже изготовленных своими руками елочных украшений.

Индивидуальным предпринимателям напоминаем, что при реализации новогодней продукции на новогодних ярмарках ИП обязаны использовать кассовое оборудование.

Уважаемые субъекты хозяйствования!

Обращаем внимание, что в соответствии с постановлением Совета Министров Республики Беларусь от 25 сентября 2025 года №528 «Об изменении постановлений Совета Министров Республики Беларусь»:

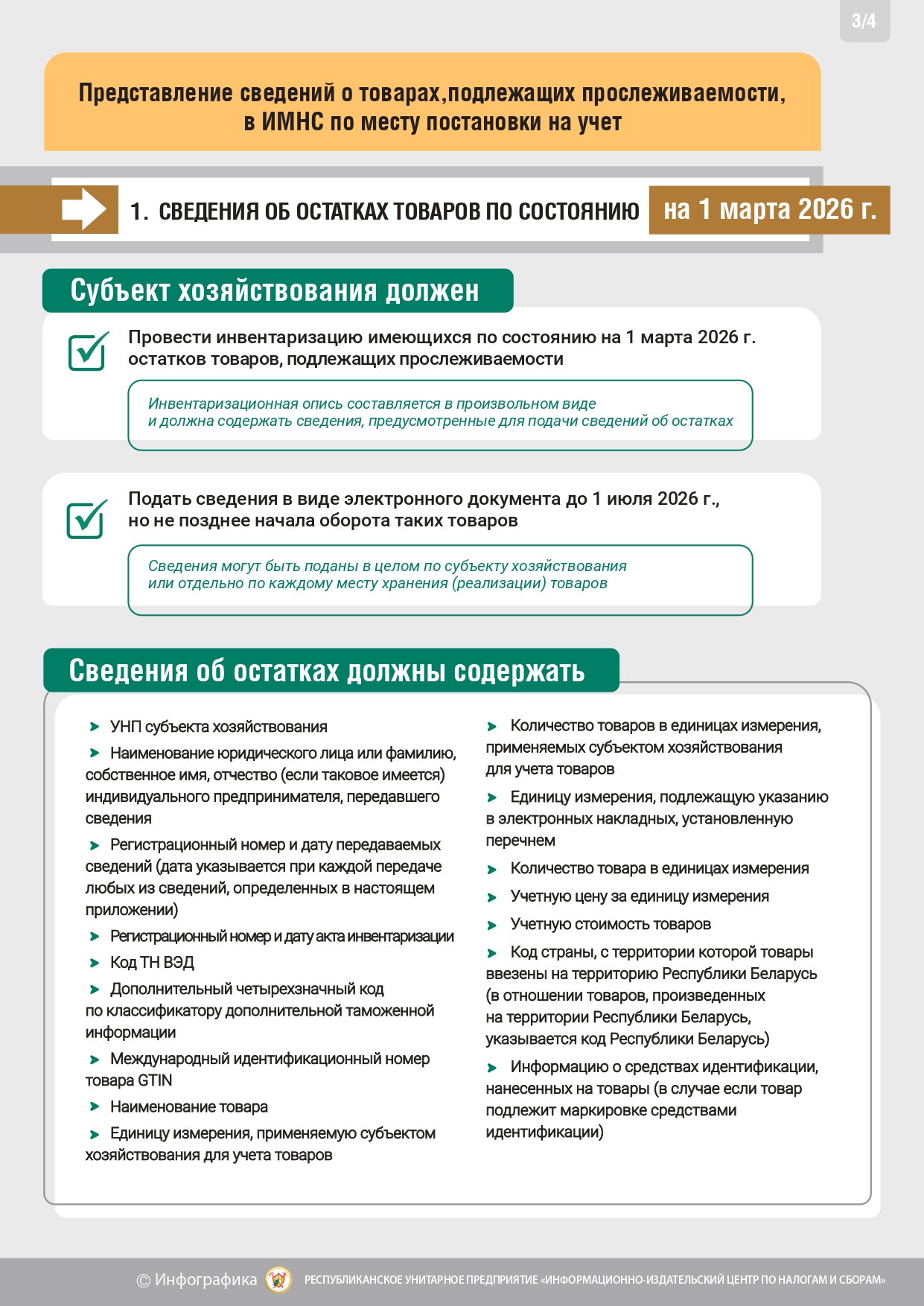

- прослеживаемость в отношении машин стиральных бытовых, пылесосов, роботов – пылесосов бытовых, утюгов электрических, комбайнов кухонных бытовых, машин посудомоечных бытовых, чайников электрических, мультиварок электрических, печей микроволновых, плит (варочных панелей) бытовых электрических, дрелей электрических, фенов для волос, телевизоров с учетом кодов единой ТН ВЭД ЕАЭС и дополнительным четырехзначным кодом на уровне первого или первого и второго или первого, второго и третьего знака кода по классификатору дополнительной таможенной информации (при их указании) вводится с 1 марта 2026 года. При этом сведения об остатках товаров в налоговый орган (ПК СПТ) субъекты хозяйствования обязаны предоставить не позднее 1 июля 2026;

- маркировка средствами идентификации соков фруктовых (включая виноградное сусло) и соков овощных, несброженных и не содержащих добавок спирта, с добавлением или без добавления сахара или других подслащивающих веществ в потребительской упаковке, кроме замороженных и концентрированных соков, вод, включая минеральные и газированные, содержащих добавки сахара или других подслащивающих или вкусоароматических веществ, и прочих безалкогольных напитков (в том числе кваса, напитков на растительном сырье, морсов, компотов) в потребительской упаковке с учетом кодов ТЕ ВЭД ЕАЭС вводится с 1 мая 2026 года.

Особенности представления налоговых деклараций (расчетов) индивидуальным предпринимателем при создании им коммерческой организации

Индивидуальный предприниматель при создании коммерческой организации в порядке, установленном Положением о создании индивидуальным предпринимателем коммерческой организации, учреждаемой одним лицом (приложение к Закону Республики Беларусь от 22 апреля 2024 г. № 365-З «Об изменении законов по вопросам предпринимательской деятельности», далее – Положение), обязан не позднее даты, предшествующей дате государственной регистрации этой коммерческой организации, представить в установленном порядке налоговые декларации (расчеты) по налогам, плательщиком которых он является. Такие декларации представляются за истекший налоговый период и (или) за период с начала текущего налогового периода по день их представления. На титульном листе в строке "В связи с созданием индивидуальным предпринимателем коммерческой организации, учреждаемой одним лицом" проставляется знак "X".

Налоговое обязательство исполняется коммерческой организацией не позднее 22-го числа месяца, следующего за кварталом, в котором такая коммерческая организация зарегистрирована в Едином государственном регистре юридических лиц и индивидуальных предпринимателей (далее – ЕГР).

1. Индивидуальные предприниматели – плательщики подоходного налога с физических лиц представляют налоговую декларацию (расчет) по подоходному налогу с физических лиц индивидуального предпринимателя (нотариуса, осуществляющего нотариальную деятельность в нотариальном бюро) (далее – декларация по подоходному налогу с физических лиц индивидуального предпринимателя) за истекший налоговый период и (или) за период с начала текущего налогового периода по день ее представления.

Например, в случае создания индивидуальным предпринимателем коммерческой организации:

15 октября 2025 г. – налоговые декларации по подоходному налогу с физических лиц индивидуального предпринимателя представляются им за 3 квартал 2025 г. (за период с 1 июля 2025 г. по 30 сентября 2025 г.) и за 4 квартал 2025 г. (за период с 1 октября 2025 г. по дату представления декларации (14 октября 2025 г.)) с указанием сроков уплаты – не позднее 22 января 2026 г.;

14 ноября 2025 г. – налоговая декларация по подоходному налогу с физических лиц индивидуального предпринимателя представляется им за 4 квартал 2025 г. (за период с 1 октября 2025 г. по дату представления декларации (13 ноября 2025 г.)) с указанием срока уплаты – не позднее 22 января 2026 г.

При представлении налоговой декларации (расчета) индивидуальные предприниматели вправе воспользоваться налоговыми вычетами, определенными в статьях 210 и 211 Налогового кодекса Республики Беларусь (далее – Кодекс) (социальный налоговый вычет и имущественный налоговый вычет), при соблюдении условий их применения.

2. Индивидуальные предприниматели-плательщики единого налога с индивидуальных предпринимателей и иных физических лиц (далее – единый налог) налоговые декларации (расчеты) по единому налогу представляют с учетом следующих особенностей.

Например, индивидуальным предпринимателем создана коммерческая организация и он исключен из ЕГР 14 ноября 2025 г.

При этом 1 октября 2025 г. индивидуальным предпринимателем представлена налоговая декларация по единому налогу за 4 квартал 2025 г., исчислен к уплате налог по срокам: 1 октября, 3 ноября и 1 декабря 2025 г.

В рассматриваемой ситуации индивидуальному предпринимателю необходимо не позднее 13 ноября 2025 г. представить налоговую декларацию по единому налогу с изменениями и дополнениями, указав в ней период осуществления (неосуществления) деятельности в первом (31 день), втором (13 дней) и третьем (деятельность не осуществляется) месяцах 4 квартала. При превышении валовой выручки над сорокакратной суммой единого налога за 3 квартал 2025 года и (или) 4 квартал 2025 года – исчислить доплату единого налога.

Таким образом, налоговое обязательство за октябрь по сроку уплаты 1 октября 2025 г. не пересчитывается, за ноябрь и за декабрь – пересчитывается путем определения в порядке, установленном пунктом 2 статьи 344 Кодекса, суммы единого налога, подлежащей зачету или возврату. При наличии суммы к доплате единого налога за 3 квартал 2025 г. и (или) 4 квартал 2025 г. указывается срок – не позднее 22 января 2026 г.

3. Индивидуальным предпринимателям, являющимся налоговыми агентами по подоходному налогу с доходов, выплаченных работающим у них физическим лицам, необходимо учитывать следующее.

Сроки исполнения обязанности налогового агента по удержанию и перечислению сумм подоходного налога с физических лиц должны соответствовать требованиям статьи 216 Кодекса.

Индивидуальный предприниматель обязан представить не позднее дня, предшествующего дню регистрации коммерческой организации, налоговые декларации налогового агента по подоходному налогу за истекший отчетный период и (или) за период с начала текущего по дату представления декларации.

Например, в случае создания индивидуальным предпринимателем коммерческой организации:

15 октября 2025 г. – налоговые декларации налогового агента по подоходному налогу представляются им за 3 квартал 2025 г. (за период с 1 июля 2025 г. по 30 сентября 2025 г.) и за 4 квартал 2025 г. (за период с 1 октября 2025 г. по дату представления декларации (14 октября 2025 г.));

14 ноября 2025 г. – налоговая декларация налогового агента по подоходному налогу представляется им за 4 квартал 2025 г. (за период с 1 октября 2025 г. по дату представления декларации (13 ноября 2025 г.)).

При обнаружении в налоговой декларации неполноты сведений или ошибок плательщик обязан внести изменения и (или) дополнения в декларацию и представить ее по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения и (или) дополнения (далее – уточненные декларации).

При возникновении обстоятельств, с которыми связано представление уточненной декларации за период деятельности индивидуального предпринимателя, исключенного из ЕГР, такая декларация представляется созданной этим индивидуальным предпринимателем коммерческой организацией в порядке, установленном пунктом 6 статьи 40 Кодекса. При этом декларация должна быть удостоверена ключом электронной цифровой подписи законного или уполномоченного представителя этой коммерческой организации.

Пресс- центр инспекции

МНС по Центральному району

г. Гомеля

Комментарий

к постановлению Совета Министров Республики Беларусь от 25 сентября 2025 г. № 528 «Об изменении

постановлений Совета Министров Республики Беларусь»

Постановлением Совета Министров Республики Беларусь от 25 сентября 2025 г. № 528 «Об изменении постановлений Совета Министров Республики Беларусь» (далее - постановление № 528) вносятся изменения в постановления Совета Министров от 29 июля 2011 г. № 1030 «О подлежащих маркировке товарах», от 23 апреля 2021 г. № 250 «О реализации Указа Президента Республики Беларусь от 29 декабря 2020 г. № 496».

Постановлением № 528 предусматривается следующее.

- Оптимизация перечня товаров, сведения об обороте которых являются предметом прослеживаемости (далее - перечень).

Из перечня (кодов единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза) исключены продукты питания, обувь и бытовая химия, а также бывшие в употреблении товары (за исключением холодильников и морозильников бытовых, стиральных машин и телевизоров).

- Изменение срока введения прослеживаемости в отношении бытовой техники - с 1 октября 2025 г. на 1 марта 2026 г., а также сроков представления сведений об их остатках - до 01.07.2026, но не позднее начала оборота таких товаров.

С 1 марта 2026 г. прослеживаемости будут подлежать машины стиральные бытовые, пылесосы, роботы-пылесосы бытовые, утюги электрические, комбайны кухонные бытовые, машины посудомоечные бытовые, чайники электрические, мультиварки электрические, печи микроволновые, плиты (варочные панели) бытовые электрические, дрели электрические, фены для волос, телевизоры.

- Уточнение порядка отнесения товаров, указанных в перечне, к товарам, подлежащим прослеживаемости.

Постановлением № 528 корректируется подстрочное примечание к перечню, в соответствии с которым предусматривается, что товары определяются исключительно кодом единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза и дополнительным четырехзначным кодом по классификатору дополнительной таможенной информации согласно приложению 4-1 к постановлению Государственного таможенного комитета Республики Беларусь от 12 февраля 2016 г. № 5 (далее - постановление № 5) на уровне первого или первого и второго или первого, второго и третьего знака кода по классификатору дополнительной таможенной информации (при их указании).

Данное уточнение позволит сохранить стабильность перечня при дополнении, изменении или исключении четырехзначных кодов дополнительной таможенной информации, содержащихся в соответствующем классификаторе, установленном постановлением №5.

- Изменение срока введения маркировки средствами идентификации безалкогольных напитков и соков с 1 октября 2025 г. на 1 мая 2026 г.

- Исключение из перечня товаров, подлежащих маркировке средствами идентификации, мобильных телефонов и ноутбуков, бывших в употреблении.

Постановление № 528 оптимизирует перечни товаров, подлежащие маркировке средствами идентификации и прослеживаемости, предоставляет субъектам хозяйствования дополнительное время для реализации организационно-технических мероприятий, связанных с подготовкой и внедрением механизмов маркировки и прослеживаемости в отношении новых товаров.

Постановление № 528 вступает в силу после его официального опубликования, за исключением положений, предусматривающих маркировку унифицированными контрольными знаками соков и безалкогольных напитков, которые вступают в силу с 1 октября 2025 г. и действуют до 30 апреля 2026 г.

Комментарий

к постановлению Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 25 сентября 2025 г. № 529/24 «Об изменении постановления Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 6 июля 2011 г. № 924/16»

Советом Министров Республики Беларусь и Национальным банком Республики Беларусь 25 сентября 2025 г. принято постановление № 529/24 «Об изменении постановления Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 6 июля 2011 г. № 924/16» (далее - постановление № 529/24).

Постановлением № 529/24 предусмотрено следующее.

- Право субъектов хозяйствования до 1 марта 2029 г. в отношении товаров, подлежащих маркировке средствами идентификации, реализуемых на территории сельской местности и в торговых объектах с торговой площадью менее 200 квадратных метров не обеспечивать:

ведение дифференцированного учета;

считывание кодов маркировки кассовым оборудованием;

передачу в систему контроля кассового оборудования информации о реализации маркированных товаров.

- Аналогичное право в части необеспечения ведения

дифференцированного учета и передачи в систему контроля кассового оборудования (далее - СККО) информации о реализации маркированных товаров до 1 марта 2029 г. предоставлено для:

национального оператора почтовой связи;

юридических лиц и индивидуальных предпринимателей, имеющих право не использовать кассовое оборудование в соответствии с частью четвертой пункта 1 Положения об использовании кассового и иного оборудования при приеме средств платежа, утвержденного

постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 06.07.2011 № 924/16 (далее - Положение);

Справочно. В соответствии с частью четвертой пункта 1 Положения вправе не использовать кассовое оборудование юридические лица и индивидуальные предприниматели, которые осуществляют прием платежей в свой адрес и (или) адрес третьих лиц только в безналичной форме в соответствии с законодательством в области платежных систем и платежных услуг при одновременном соблюдении следующих условий:

прием платежа осуществляется без непосредственного обслуживания юридическими лицами и индивидуальными предпринимателями покупателей (потребителей), связанного с приемом платежа в свой адрес и (или) адрес третьих лиц;

прием такого платежа осуществляется через банки, небанковские кредитно-финансовые организации, иные платежные агрегаторы.

субъектов хозяйствования, реализующих такие товары посредством платежных агрегаторов.

3. Возможность реализации медицинским работником в сельской местности, в которой отсутствуют аптеки, медицинских изделий и товаров аптечного ассортимента без использования кассового оборудования.

Нормы постановления № 529/24 не запрещают субъектам

хозяйствования обеспечивать ведение дифференцированного учета и осуществлять передачу в СККО информации о реализации товаров, подлежащих маркировке средствами идентификации. Инфраструктура СККО, государственной системы маркировки товаров унифицированными контрольными знаками или средствами

идентификации, операторов программных кассовых систем готова для приема и обработки такой информации.

Субъекты хозяйствования в соответствии с постановлением № 529/24 без нарушения требований законодательства о приеме средств платежа и использования кассового оборудования, смогут до 1 марта 2029 г. урегулировать отдельные вопросы, связанные с ведением дифференцированного учета, передачей информации в систему контроля кассового оборудования о реализации товаров, маркированных средствами идентификации.

Постановление № 529/24 направлено на удовлетворение

потребительского спроса населения, проживающего в сельской местности, в том числе на медицинские изделия и товары аптечного ассортимента.

Постановление №529/24 вступает в силу после его официального опубликования и распространяет свое действие на отношения, возникшие с 1 июля 2025 г.

Пресс- центр инспекции

МНС по Центральному району

г. Гомеля

2025: Налоги фИЗИЧЕСКИМ ЛИЦАМ ИСЧИСЛЕНЫ, пришло время платить

Налоговыми органами в 2025 году исчислены имущественные налоги: земельный, транспортный и налог на недвижимость, подлежащие уплате за 2024 год физическими лицами.

Извещения переданы для направления по почте и выгружены в личные кабинеты плательщиков.

Срок направления извещения по новой форме - не позднее 1 октября 2025 года.

Почти всем плательщикам до 1 октября придут извещения по почте, за исключением тех, кто дал согласие на получение информации в личных кабинетах плательщиков в электронном виде, а также льготников, среди которых пенсионеры, инвалиды, члены многодетных семей, военнослужащие.

Суммы для оплаты появились в ЕРИП, в личных кабинетах плательщиков на сайте МНС.

Извещение для уплаты единого имущественного платежа объединяет транспортный налог, земельный и налог на недвижимость и, соответственно, формируется по всем объектам налогообложения, принадлежащих физическому лицу.

Налоговыми органами, при необходимости перерасчета налогов за предыдущие периоды или при выявлении новых объектов налогообложения, плательщикам направляются извещения по одному или нескольким объектам налогообложения. До 1 июля 2025 года извещения на уплату налогов единым имущественным платежом направлялись по ранее установленной форме.

В текущем году налоги уплачиваются за 2024 год. Если физлицо владело недвижимостью, транспортными средствами, а на сегодня квартира или автомобиль проданы, налоги за 2024 год подлежат уплате. Соответственно, не платят в этом году налоги те лица, которые приобрели имущество в 2025 году.

Имущественные налоги исчисляются и предъявляются физическим лицам к уплате за истекший календарный год, соответственно, учитываются все произошедшие в течение года изменения с таким объектами и с их владельцами. Налоги выросли незначительно, на уровне роста потребительских цен.

Если, например, физическое лицо владело квартирой, машиной или земельным участком не весь 2024 год, то сумма налога будет рассчитана в зависимости от количества месяцев владения. Данный принцип действует аналогично при возникновении права на льготы (пенсионеры, инвалиды).

Для исчисления указанных налогов физическим лицам не требуется предоставлять в налоговые органы документы, подтверждающие их права на льготы. Вместе с тем, в случае получения физическим лицом извещения на уплату налога, исчисленного без учета имеющихся у такого лица льгот, физическое лицо вправе предоставить в налоговый орган документы, подтверждающие право на льготу, для проведения перерасчета налога.

Налоги подлежат уплате ежегодно по сроку не позднее 15 ноября. Поскольку в этом году 15 ноября приходится на выходной день, то крайний день уплаты налогов - 17 ноября 2025 года. Налоги можно платить частями, главное внести всю сумму не позднее 17 ноября. Уплата налогов единым имущественным платежом производится в бюджет по месту регистрации плательщика. Узнать УНП можно на сайте МНС, нужно пройти по вкладкам: Сервисы/Сведения из Государственного реестра плательщиков/ Поиск физических лиц (по паспортным данным).

В этом году транспортный налог впервые оплачивают владельцы транспортных средств повышенной комфортности, по повышенной в 10 раз ставке.

О начале выдачи кодов маркировки для безалкогольных напитков, соков, мобильных телефонов, ноутбуков и планшетов

Советом Министров Республики Беларусь 25.07.2024 принято постановление № 537 «Об изменении постановлений Совета Министров Республики Беларусь от 29 июля 2011 г. № 1030 и от 23 апреля 2021 г. № 250» (далее – постановление № 537) и 25.11.2024 постановление № 877 «Об изменении постановлений Совета Министров Республики Беларусь» (далее – постановление № 877).

Постановлениями № 537 и № 877 с 1 октября 2025 года:

из перечня товаров, подлежащих маркировке унифицированными контрольными знаками, исключаются безалкогольные напитки, соки, мобильные телефоны и ноутбуки (планшеты) с одновременным их включением в перечень товаров, подлежащих маркировке средствами идентификации, определенный постановлением Советом Министров Республики Беларусь от 29.07.2011 № 1030 «О подлежащих маркировке товарах».

Справочно. до 01.10.2025 оборот безалкогольных напитков, соков, мобильных телефонов и ноутбуков может осуществляться только при условии их маркировки унифицированными контрольными знаками.

В целях заблаговременного осуществления маркировки указанных товаров средствами идентификации оператором государственной информационной системы маркировки товаров унифицированными контрольными знаками или средствами идентификации (далее – система маркировки) РУП «Издательство «Белбланкавыд» с 1 августа 2025 г. обеспечена возможность получения средств идентификации белорусского образца для их нанесения на безалкогольные напитки и соки, а также мобильные телефоны, ноутбуки (планшеты).

Одновременно обращаем внимание, что доступ к функционалу системы маркировки для передачи информации о нанесенных на товары средств идентификации, в том числе полученных в период с 01.08.2025 по 30.09.2025, в целях признания таких товаров маркированными будет предоставлен с 01.10.2025.

Справочно. Постановлением Советом Министров Республики Беларусь от 29.07.2011 № 1030 «О подлежащих маркировке товарах» (в редакции постановления Совета Министров Республики Беларусь от 25.11.2024 № 877) определено, что остатки мобильных телефонов, ноутбуков (планшетов), образовавшиеся на 01.10.2025 подлежат маркировке средствами идентификации до 01.02.2026; остатки безалкогольных напитков и соков - маркировке средствами идентификации не подлежат.

При наличии на 01.10.2025 остатков мобильных телефонов, ноутбуков (планшетов), включенных перечень товаров, подлежащих маркировке средствами идентификации, субъектам хозяйствования, осуществляющим производство, оптовую и (или) розничную торговлю такими товарами, необходимо:

- провести инвентаризацию остатков товаров, образовавшихся по состоянию на 01.10.2025;

- представить информацию о проведенной инвентаризации в систему маркировки с 01.10.2025 до 02.10.2025 (дата, номер инвентаризационной описи; общее количество остатков товаров по инвентаризационной описи);

- заказать коды маркировки на остатки товаров, указанные в инвентаризационной описи, и не позднее 01.02.2026 промаркировать такие остатки (нанести средства идентификации на товары или их упаковку и передать в систему маркировки сведения о таких товарах и нанесенных средствах идентификации). При этом маркировку остатков товаров следует произвести до их реализации (включая предложение таких товаров для реализации, в том числе до их выставления в месте реализации, демонстрации их образцов или предоставления информации о них в месте реализации).

Комментарий «Об упразднении необходимости считывания унифицированных контрольных знаков при реализации маркированных товаров»

Постановление Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 2 июля 2025 г. № 367/19 «Об изменении постановления Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 6 июля 2011 г. № 924/16» (далее – постановление № 367/19) принято в целях упрощения процессов реализации товаров, подлежащих маркировке унифицированными контрольными знаками, и недопущения создания очередей в торговых объектах.

Так, постановлением № 367/19 с учетом реализуемых мер по развитию системы маркировки, функциональных возможностей кассового оборудования, поэтапного перехода от маркировки товаров унифицированными контрольными знаками к маркировке средствами идентификации с 1 июля 2025 года упразднена необходимость:

· считывания на кассовом оборудовании информации, содержащейся в унифицированных контрольных знаках, которыми в настоящее время маркируется большинство товаров, в том числе повседневного спроса (масло растительное, кофе, чай, безалкогольные напитки и другие);

· ведения дифференцированного учета в отношении товаров, маркированных унифицированными контрольными знаками;

· передачи информации о реализации таких товаров в систему контроля кассового оборудования (далее – СККО).

Также с 1 июля 2025 г. постановлением № 367/19 упразднена необходимость по передаче информации в СККО посредством открытого интерфейса программирования приложений (API), предоставленного РУП «Информационно-издательский центр по налогам и сборам», при реализации товаров, маркированных унифицированными контрольными знакам:

· для субъектов хозяйствования, осуществляющих прием платежа без непосредственного обслуживания покупателей (потребителей) юридическими лицами и индивидуальными предпринимателями, связанного с приемом платежа в свой адрес и (или) адрес третьих лиц, через банки, небанковские кредитно-финансовые организации, иные платежные агрегаторы;

· для специальной компьютерной системы, используемой для приема платежей при оказании услуг и осуществлении торговли национальным оператором почтовой связи;

· для продавцов, реализующих товары, через платежные агрегаторы.

Справочно. Перечень товаров, подлежащих маркировке унифицированными контрольными знаками, определен постановлением Совета Министров Республики Беларусь от 29 июля 2011 № 1030.

Для товаров, подлежащих маркировке средствами идентификации (молочная продукция, обувь, шины и отдельные товары легкой промышленности (верхняя одежда, белье столовое, постельное и кухонное), обязанность по сканированию средства идентификации и передаче информации в СККО сохраняется.

Поскольку большинство моделей нового кассового оборудования, используемого при реализации маркированных товаров, поддерживают функцию извлечения штрихового кода GTIN из средства идентификации, при реализации товаров, маркированных средствами идентификации, возможно будет считывать только средство идентификации, что позволит упростить процесс торгового обслуживания покупателей, в том числе на кассах самообслуживания.

В полном объеме кассовое оборудование, используемое при реализации товаров, подлежащих маркировке, будет обеспечивать извлечение штрихового кода GTIN из средства идентификации после проведения производителями кассовых суммирующих аппаратов и операторами программных кассовых систем всех необходимых технических мероприятий.

Дополнительно сообщаем, что в связи с отменой требований по считыванию на кассовом оборудовании унифицированных контрольных знаков субъектам торговли необходимо обеспечить донастройку своих учетных систем для снятия требования по их сканированию.

Постановление № 367/19 вступило в силу с 9 июля 2025 г. и распространяет свое действие на отношения, возникшие с 1 июля 2025 г.

О тестовом режиме работы по организации дифференцированного учета товаров, маркированных средствами идентификации

С 1 июля 2025 г. вступили в силу требования постановления Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 6 июля 2011 г. № 924/16 «Об использовании кассового и иного оборудования при приеме средств платежа» (далее – постановление № 924/16) в соответствии с которыми юридические лица и индивидуальные предприниматели, осуществляющие продажу товаров, подлежащих маркировке средствами идентификации, обязаны использовать кассовое оборудование, обеспечивающее считывание кода маркировки, дифференцированный учет данных о реализуемых товарах, подлежащих маркировке.

По результатам анализа ситуации по выполнению требований постановления № 924/16 отмечаем, что обеспечение дифференцированного учета представляет собой сложный технологический процесс, осуществляемый путем взаимодействия кассового оборудования и информационных систем, используемых субъектами хозяйствования, что требует перестройки сложившихся бизнес-процессов субъектов хозяйствования, а также освоение работниками новых навыков по обеспечению ведения дифференцированного учета данных о реализуемых товарах.

В этой связи в целях адаптации субъектов хозяйствования к новым условиям осуществления торговой деятельности работа по организации дифференцированного учета товаров, маркированных средствами идентификации, может осуществляться в тестовом режиме, который продлится до 1 ноября 2025 г.

В рамках тестового режима субъектам торговли необходимо проводить работу по устранению выявляемых в работе с маркированными товарами ошибок, налаживанию своих бизнеспроцессов при приемке и реализации маркированных товаров, обучению персонала и информированию покупателей об особенностях реализации и приобретения маркированных средствами идентификации товаров.

В целях недопущения приостановки работы торговых объектов, обеспечения снабжения населения продуктами питания и предметами первой необходимости налоговыми органами меры административной ответственности за выявляемые нарушения требований законодательства о ведении дифференцированного учета применяться не будут (за исключением случаев, когда такие нарушения будут свидетельствовать о сокрытии выручки от налогообложения).

Ввод ввезенного из Российской Федерации маркированного товара в оборот в Республике Беларусь

Министерством по налогам и сборам Республики Беларусь предоставлена информация о том, что операторами национальных систем маркировки товаров Республики Беларусь и Российской Федерации с 01.07.2025 изменен порядок информационного взаимодействия при ввозе в Республику Беларусь из Российской Федерации обуви, шин и отдельных товаров легкой промышленности.

Так, в частности, для ввода ввезенного из Российской Федерации маркированного товара в оборот в Республике Беларусь грузополучатель Республики Беларусь в обязательном порядке в ГИС «Электронный знак» должен подтвердить (доверительная приемка или с передачей информации о кодах маркировки) ввоз данного товара в Республику Беларусь.

В отношении молочной продукции порядок информационного обмена не меняется (описание порядка действий субъектов хозяйствования при ввозе молочной продукции из Российской Федерации приведено в подпункте 4.4.2 раздела 4 Инструкции по эксплуатации (молочная продукция), размещенной на сайте оператора системы маркировки datamark.by в разделе «Документация»/Инструкции и памятки).

Актуализированная РУП «Издательство «Белбланкавыд» памятка по ввозу из Российской Федерации обуви, шин, отдельных товаров легкой промышленности с 01.07.2025 г. прилагается (данная памятка также размещена на сайте оператора системы маркировки datamark.by в разделе «Документация»/Инструкции и памятки).

Об использовании с 1 июля 2025 года кассового оборудования и платежных терминалов в отдельных сферах деятельности Налоговые органы информируют о расширении с 1 июля 2025 года перечня случаев, когда субъекты хозяйствования обязаны использовать кассовое оборудование. Так, вводится обязанность использования кассового оборудования в следующих случаях:

- осуществление разносной торговли;

- оказание услуг и продажа товаров в поездах;

- оказание на дому услуг, а также осуществление торговли с доставкой товаров на дом операторами почтовой связи и электросвязи, выездными бригадами организаций службы быта и коммунальных услуг;

- выполнение работ, оказание услуг вне постоянного места осуществления деятельности на территории сельской местности;

- оказание бытовых услуг и осуществление розничной торговли в объектах, расположенных в сельских населенных пунктах, с количеством работников, непосредственно оказывающих такие услуги, не более одного человека в одну смену.

Также с 01.07.2025 расширяется перечень объектов и видов деятельности, в которых (при осуществлении которых) субъекты хозяйствования обязаны использовать платежные терминалы. Так, например, с 1 июля 2025 года субъекты хозяйствования обязаны использовать платежные терминалы при осуществлении автомобильных перевозок пассажиров в нерегулярном сообщении (за исключением перевозок пассажиров автомобилями-такси), разносной торговли, торговли с доставкой товаров на дом операторами почтовой связи и

электросвязи, при выполнении работ, оказании услуг вне постоянного места осуществления деятельности и в иных случаях.

Выполнение данной обязанности не подразумевает обязательное приобретение и использование карточного платежного терминала, а предполагает возможность использования в том числе программного обеспечения, позволяющего принимать безналичные платежи (например, QR-код).

Инфографика «Основные изменения с 01.07.2025»

ИП или организация? Сделайте правильный выбор!

Инспекция МНС по Центральному району г. Гомеля напоминает, что согласно Закону Республики Беларусь от 22 апреля 2024 года № 365-З «Об изменении законов по вопросам предпринимательской деятельности» (далее – Закон № 365-З) гражданин в качестве индивидуального предпринимателя вправе осуществлять виды деятельности, включенные в перечень видов деятельности, разрешенных для осуществления в качестве индивидуального предпринимателя, установленный постановлением Совета Министров Республики Беларусь от 28.06.2024 года № 457 (далее – Перечень). В рамках Закона № 365-З индивидуальным предпринимателям предоставлена возможность продолжить свою деятельность путем «бесшовного» перехода в коммерческую организацию в упрощенном порядке без приостановления деятельности, с переходом всех прав и обязанностей к созданной ими коммерческой организации на условиях полного правопреемства. Организация, созданная индивидуальным предпринимателем в упрощенном порядке, вправе применять общий порядок налогообложения или особые режимы налогообложения, в частности, с уплатой налога при упрощенной системе налогообложения. На сайте Единого государственного регистра юридических лиц и индивидуальных предпринимателей можно ознакомиться с презентацией «Создание индивидуальным предпринимателем коммерческой организации», в которой представлен примерный алгоритм действий индивидуального предпринимателя при «бесшовном» переходе в коммерческую организацию (ссылка https://egr.gov.by/egrn/docs/comOrgRegIpPresent.pptx). Рекомендуем заблаговременно подготовиться к изменениям для беспрепятственного продолжения Вашей деятельности!

О налогообложении доходов, полученных от операций с цифровыми знаками (токенами)

Инспекция Министерства по налогам и сборам по Гродненской области информирует, что Указом Президента Республики Беларусь от 23.04.2025 № 166 «О налогообложении доходов, полученных от осуществления операций с цифровыми знаками (токенами)» (далее – Указ № 166) установлен порядок налогообложения подоходным налогом доходов, полученных от операций с цифровыми знаками (токенами) при осуществлении деятельности, которая в соответствии с законодательными актами является незаконной и (или) запрещается.

Так, налоговая база подоходного налога определяется как произведение дохода, полученного от указанной деятельности, установленного в рамках ведения административного процесса и отраженного в постановлении по делу об административном правонарушении, и коэффициента доходности от операций с токенами.

Коэффициент доходности устанавливается Министерством по налогам и сборам ежегодно не позднее 1 марта, размещается на официальном сайте Министерства по налогам и сборам и распространяет свое действие на весь календарный год.

В 2025 году коэффициент доходности подлежит установлению в срок не позднее 26.06.2025 и распространит свое действие при определении налоговой базы подоходного налога после вступления в силу Указа № 166 (вступил в силу 26.04.2025) по доходам, полученным по операциям с токенами при осуществлении как в 2025 году, так и предшествующих налоговых периодах деятельности, которая в соответствии с законодательными актами является незаконной и (или) запрещается.

Инспекция МНС по Центральному району г. Гомеля информирует, что в целях оказания субъектам хозяйствования, осуществляющим оборот товаров, подлежащих маркировке унифицированными контрольными знаками или средствами идентификации, технической поддержки по вопросам маркировки товаров РУП «Издательство «Белбланкавыд» (оператором государственной информационной системе маркировки товаров унифицированными контрольными знаками или средствами идентификации (далее – оператор, система маркировки) созданы следующие информационные ресурсы, сервисы и материалы, связанные с вопросами технического и организационного характера в сфере маркировки товаров:

информационный портал оператора «База знаний», содержащая перечень часто задаваемых вопросов и ответов – https://kb.belblank.by/;

онлайн-помощник на сайте https://datamark.by/ и личном кабинете системы маркировки, который доступен в том числе в мессенджерах Viber и Telegram и функционирует в формате 24/7/365;

система, обеспечивающая техническую поддержку пользователей системы маркировки и иных заинтересованных, функционирующая в формате 24/7/365 (автоматическая обработка поступающих обращений и присвоением номера, ведение всей истории переписки по обращению) – support@datamark.by;

чат в мессенджере Telegram «Электронный знак. Маркировка товаров в Республике Беларусь» для обсуждения проблемных вопросов, связанных с маркировкой и оборотом товаров, и разделенный по тематикам и категориям вопросов, возникающих у субъектов хозяйствования – https://t.me/datamark.by;

страница Instagram о маркировке товаров в Республике Беларусь, где на постоянной основе публикуются планируемые изменения, вопросы и ответы на часто задаваемые вопросы, а также рубрики, посвященные маркировке товаров –https://www.instagram.com/datamark.by/;

чаты в мессенджере Telegram по вопросам маркировки конкретных товарных групп (молочная продукция, обувь, шины, товары легкой промышленности, косметика и бытовая химия и другие);

YouTube-канал «Белбланкавыд - Информационные технологии», содержащий информацию о работе в личном кабинете ГИС «Электронный знак» и сервисе «Электронный кабинет»;

документация для работы пользователей в системе маркировки (нормативные правовые акты, регламентирующие маркировку товаров в Республике Беларусь и государствах-членах Евразийской экономической комиссии, инструкции пользователя для каждой товарной группы, спецификация API на русском и английском языках, многочисленные памятки по каждой операции и другое) – https://datamark.by/dokumenti/;

презентации и записи проводимых оператором семинаров с субъектами хозяйствования на сайте https://datamark.by/;

информация об имеющихся сервисах и услугах, в том числе о наличии сервиса «Электронный кабинет» для малого и среднего бизнеса c его описанием и необходимой документацией – https://datamark.by/servis-elektronnyj-kabinet/.

Одновременно информируем, что с вопросами методологического характера по вопросам маркировки товаров можно ознакомиться на официальном сайте МНС https://nalog.gov.by/tax_control/control_of_goods/marking/valid_from_08072021/.

О конвенции об избежании двойного налогообложения с Великобританией

Белорусская сторона нотой британской стороны проинформирована о решении британской стороны о приостановлении действия Конвенции между Правительством Республики Беларусь и Правительством Соединенного Королевства Великобритании и Северной Ирландии об устранении двойного налогообложения в отношении налогов на доходы и капитал и предотвращении уклонения от уплаты налогов, подписанной в г. Минске 26 сентября 2017 г. (далее – Конвенция). Согласно ноте британской стороны Соединенное Королевство приостанавливает действие Конвенции в полном объеме с 1 апреля 2025 года в отношении корпоративного налога в Соединенном Королевстве и с 6 апреля 2025 года в отношении налогов на доходы и прирост стоимости капитала в Соединенном Королевстве. Соответственно, положения Конвенции не подлежат применению к доходам, начисленным (выплаченным) с 6 апреля 2025 года, а также к прибыли за периоды, начинающиеся с 1 апреля 2025 г.

Пресс- центр инспекции МНС по Центральному району г. Гомеля

Об использовании юридическими лицами и индивидуальными предпринимателями QR-кода в качестве платежного терминала

Министерство по налогам и сборам информирует, что в соответствии с частью второй подпункта 2.10 пункта 2 постановления Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 06.07.2011 № 924/16 «Об использовании кассового и иного оборудования при приеме средств платежа» (далее – постановление № 924/16) юридические лица и индивидуальные предприниматели, реализующие товары, выполняющие работы, оказывающие услуги в объектах, и (или) при осуществлении видов деятельности согласно приложению 1-1, при приеме платежей в свой адрес используют платежные терминалы в соответствии с законодательством в области платежных систем и платежных услуг.

Справочно. Согласно приложению 3 к постановлению № 924/16 платежный терминал – программное или программно-техническое средство, используемое на основании договора на оказание платежных услуг в соответствии с законодательством в области платежных систем и платежных услуг и предназначенное для регистрации операций при использовании банковских платежных карточек и (или) любого (любых) из иных платежных инструментов с последующим формированием платежного документа.

Определение платежного терминала, приведенное в приложении 3 к постановлению № 924/16, является универсальным и позволяет применять его при приеме платежей с использованием банковских платежных карточек и (или) любого (любых) из иных платежных инструментов.

Так, при осуществлении оплаты за реализованные товары, выполненные работы, оказанные услуги покупатель сканирует QR-код посредством платежного инструмента в виде мобильного приложения, установленного на мобильном устройстве покупателя, происходит формирование платежного указания и инициирование платежа с использованием программно-технического средства (мобильного устройства покупателя и мобильного приложения, установленного на мобильном устройстве), являющегося в данном случае платежным терминалом.

Таким образом, выполнение юридическими лицами и индивидуальными предпринимателями обязанности по использованию платежного терминала в объектах и (или) при осуществлении видов деятельности согласно приложению 1-1 к постановлению № 924/16 не подразумевает обязательное приобретение и использование платежного терминала, поскольку выполнение данной обязанности предполагает возможность использования в том числе программного обеспечения, позволяющего принимать безналичные платежи.

Основные изменения налогового законодательства для индивидуальных предпринимателей с 2025 года

Законом от 13.12.2024 № 47-З «Об изменении законов» (далее - Закон № 47-З) внесены изменения в Налоговый кодекс Республики Беларусь (далее - НК) на 2025 год.

Изменения для ИП - плательщиков единого налога

Нормы главы 33 НК, регулирующей порядок исчисления и уплаты единого налога с индивидуальных предпринимателей и иных физических лиц (далее - единый налог), приведены в соответствие с положениями Закона от 22 апреля 2024 г. №365-3 «Об изменении законов по вопросам предпринимательской деятельности» (далее-Закон №365-З).

Для определения объектов налогообложения единым налогом с ИП при оказания услуг (работ) следует пользоваться перечнем услуг (работ), предусмотренных общегосударственным классификатором ОКРБ 0052011 "Виды экономической деятельности", утвержденным постановлением Государственного комитета по стандартизации Республики Беларусь от 5 декабря 2011 г. № 85, с учетом видов деятельности, разрешенных для осуществления ИП по перечню, установленному постановлением Совета Министров Республики Беларусь от 28 июня 2024 г. №457 «О видах индивидуальной предпринимательской деятельности» (далее - постановление №457).

Важно отметить, что ИП, зарегистрированные до 01.10.2024, вправе продолжить осуществление видов деятельности, не включенных в перечень, установленный постановлением № 457, по 31.12.2025 (ч. 1 ст. 12 Закона № 365-З).

Перечень услуг (работ), оказание (выполнение) которых для потребителя признавалось у ИП объектом налогообложения в соответствии с статьей 337 НК-2025 с 01.01.2025 не приводится.

Сокращен перечень видов деятельности, по которым ИП вправе применять систему уплаты единого налога. С 01.01.2025 единый налог не применяется при оказании платежных услуг индивидуальными предпринимателями, являющимися поставщиками таких услуг.

Внесено дополнение, которым расширена льгота по единому налогу для плательщиков - родителей (усыновителей, удочерителей), воспитывающих детей-инвалидов. С 01.01.2025 для таких плательщиков, воспитывающих детей-инвалидов старше 18 лет I или II группы инвалидности, предусмотрено льготирование в виде снижения установленных ставок налога на 20%. Ранее подобная льгота была предусмотрена для плательщиков, воспитывающих детей-инвалидов только до 18 лет.

Увеличен размер ставок единого налога с ИП, установленный в приложении 24 к НК примерно на 5,3 - 5,5% (приложение 24 к НК- 2024, приложение 24 к НК-2025). Новые ставки единого налога применяются при исчислении суммы единого налога за февраль 2025 г. и последующие календарные месяцы 2025 г. (пункт 10 статьи 6 Закона № 47-З).

Исчисление единого налога ИП за январь 2025 г. производится по ставкам единого налога, действовавшим в 2024 г.

Изменения для ИП - плательщиков подоходного налога

Скорректирован перечень доходов и расходов, учитываемых при обложении подоходным налогом.

В состав налогооблагаемых доходов, полученных от осуществления предпринимательской деятельности, включаются:

-доходы, полученные от операций с цифровыми знаками (токенами), определяемые со статьей 202-1 НК;

-доходы от покупки иностранной валюты в сумме положительной разницы, образовавшиеся вследствие отклонения курса покупки от официального курса белорусского рубля к иностранной валюте, установленного Национальным банком на дату покупки;

-возвращенные как излишне уплаченные суммы обязательных страховых взносов в ФСЗН, которые ранее были учтены в составе расходов;

-возмещаемые на основании судебного постановления суммы судебных расходов, которые были учтены в составе расходов.

В состав расходов, учитываемых при определении налоговой базы подоходного налога, с 2025 года включаются обязательные страховые взносы, уплачиваемые плательщиком в фонд социальной защиты населения Республики Беларусь с доходов самого плательщика.

Также с 2025 года расходы на оплату труда определяются исходя из суммы выплаченных (перечисленных) работникам доходов, и из сумм удержаний, произведенных из вознаграждения работников по их распоряжению, на основании судебного постановления или решения иных органов.

Скорректированы условия применения ставки в размере 30 процентов. С 1 января 2025 г. указанная ставка также будет применяться в отношении получаемых ИП доходов от реализации товаров (работ, услуг), отгруженных (выполненных, оказанных), и не оплаченных до конца года, в котором доходы превысили 500 тыс. белорусских рублей, т.е. указанная ставка применяется в отношении доходов, поступающих ИП в 2025 году от осуществления предпринимательской деятельности в 2024 году при условии, что в 2024 году доходы превысили 500 тыс. белорусских рублей.

Также с 1 января 2025 г. предусмотрено, что ИП, зарегистрированные до 1 октября 2024 г. и осуществляющие виды деятельности, не включенные в перечень, установленный постановлением № 457, при определении налоговой базы подоходного налога за налоговый период 2025 года, включают в состав доходов, полученных от осуществления таких видов деятельности, стоимость ранее отгруженных товаров (выполненных работ, оказанных услуг, оплата за которые не получена по состоянию на 31 декабря 2025 г. Исключение составляют ИП, права и обязанности которых перешли к созданной ими коммерческой организации в порядке согласно приложению к Закону № 365-З.

Увеличены размеры стандартных налоговых вычетов.

Увеличен размер налогооблагаемого дохода, уменьшенного на сумму расходов, предусмотренных статьей 205 НК-2024, за календарный квартал, для целей применения ИП, не имеющими места основной работы (службы, учебы), стандартного налогового вычета, установленного подп.

1.1 ст. 209 НК-2024. С 2025 г. он установлен в сумме 3496 руб., в 2024 г. данный предел составлял 3167 руб. (пункт 2 статьи 209 НК).

Также увеличены размеры стандартных налоговых вычетов с 2025г.: -вычет на самого ИП составляет 192 руб. в месяц (в 2024 г.-174 руб.); -на ребенка до 18 лет, каждого иждивенца-56 руб. (в 2024 г.-51 руб.);

- родителям (усыновителям, удочерителям), имеющим двух и более детей в возрасте до 18 лет или детей-инвалидов в возрасте до 18 лет - 107 руб. в месяц на каждого ребенка (в 2024 г. - 97 руб.);

-вдове (вдовцу), одинокому родителю, приемному родителю, опекуну или попечителю -107 руб. в месяц на каждого ребенка до восемнадцати лет и (или) каждого иждивенца (в 2024 г. - 97 руб.).

ИП, имеющие право на применение социальных и имущественных налоговых вычетов, смогут воспользоваться таким правом в отношении доходов, полученных от осуществления предпринимательской деятельности, при предоставлении налоговой декларации (расчета) в связи с принятием решения о прекращении предпринимательской деятельности, а также в связи с созданием коммерческой организации в рамках приложения к Закону № 365-З.

Пресс- центр инспекции

МНС по Центральному району

г. Гомеля

| ВНИМАНИЮ ОРГАНИЗАЦИЙ - ИЗМЕНЕНЫ КРИТЕРИИ ПРИМЕНЕНИЯ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ В связи с принятием Закона Республики Беларусь от 13.12.2024 №47- З «Об изменении законов» с 01 января 2025 года изменились критерии размера валовой выручки: для применения упрощенной системы налогообложения организациями; для перехода организаций на упрощенную систему налогообложения с 1 января 2025 г. и с 1 января 2026г.: |

| Численность работников (человек) |

Лимит валовой выручки (в рублях) |

||

| 2024 год |

2025 год |

2024 год |

2025 год |

| Для применения УСН |

|||

| 50 |

50 |

2 311 250 |

3 500 000 |

| Для ведения книги учета доходов и расходов |

|||

| 15 |

15 |

900 000 |

900 000 |

| Для перехода на УСН |

|||

| 50 |

50 |

1 733 440* |

2 625 000** |

| * для перехода организаций на УСН с 2025 года ** для перехода организаций на УСН с 2026 года.». |

| Независимо от увеличения критерия валовой выручки для целей применения упрощенной системы налогообложения организации, являющиеся в 2024 г. плательщиками налога при упрощенной системы налогообложения, не вправе применять данную систему налогообложения в 2025 г., если их валовая выручка нарастающим итогом за 2024г. превысила 2 311 250 руб. Организации, планирующие перейти в 2026 года на применение упрощенной системы налогообложения, будут определять валовую выручку за 9 месяцев 2025 года исходя из показателей выручки от реализации и внереализационного дохода, уже определенными ими для целей исчисления налога на прибыль (единого налога для производителей сельскохозяйственной продукции). |

НОВЫЕ ОГРАНИЧЕНИЯ НА ПРИМЕНЕНИЕ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

ДЛЯ ОРГАНИЗАЦИЙ

Законом Республики Беларусь от 13.12.2024 №47-З «Об изменении законов» с 01 января 2025 года установлены ограничения на применение упрощенной системы налогообложения в отношении организаций:

созданных в результате реорганизации в форме слияния (разделения, выделения) других организаций, утративших право на применение упрощенной системы налогообложения в связи с превышением критерия валовой выручки;

имеющих обособленные подразделения, зарегистрированные в качестве плательщиков налогов иностранного государства;

осуществляющих операции (деятельность), связанные с отчуждением (приобретением) цифровых знаков (токенов) за белорусские рубли, иностранную валюту, и (или) получающих денежные средства в белорусских рублях и иностранной валюте, если такое получение обусловлено осуществлением операций с цифровыми знаками (токенами) либо их наличием у организации.

Уважаемый плательщик!

При участии представителей Министерства по налогам и сборам Республики Беларусь состоится семинар по теме:

«Налоги – 2025: обзор изменений и новации в налоговом законодательстве»

Дата и адрес проведения:

23.01.2025 - г.Гомель, ул. Пушкина, 7

Организатором мероприятия выступает РУП «Информационно-издательский центр по налогам и сборам».

С программой оказания информационно-консультационных услуг и условиями участия можно ознакомиться на сайте РУП «Информационно-издательский центр по налогам и сборам» www.info-center.by, а также по тел.: 8 (017) 269-19-38, 8 (017) 269-19- 40, 8 (017) 269-19-79, +375 (25) 691-46-45.

Для участия в мероприятии требуется предварительная регистрация на сайте www.info-center.by в разделе «Направления деятельности» – «Проведение бизнес-мероприятий» – «Семинары».

Об использовании кассового оборудования коммерческой организацией, созданной индивидуальным предпринимателем в упрощенном порядке.

Налоговые органы информируют, что в соответствии с Законом Республики Беларусь от 22.04.2024 № 365-З «Об изменении законов по вопросам предпринимательской деятельности» (далее – Закон № 365) для индивидуальных предпринимателей закрепляется право создать в упрощенном порядке коммерческую организацию с 1 октября 2024 года.

Положением о создании индивидуальным предпринимателем коммерческой организации, учреждаемой одним лицом, установлено, что коммерческая организация, созданная индивидуальным предпринимателем, вправе в течение одиннадцати месяцев со дня ее государственной регистрации использовать кассовое оборудование, зарегистрированное в системе контроля кассового оборудования за создавшим ее индивидуальным предпринимателем, при условии обращения в РУП «Информационно-издательский центр по налогам и сборам» за внесением изменений в систему контроля кассового оборудования в течение двух месяцев с даты государственной регистрации такой коммерческой организации.

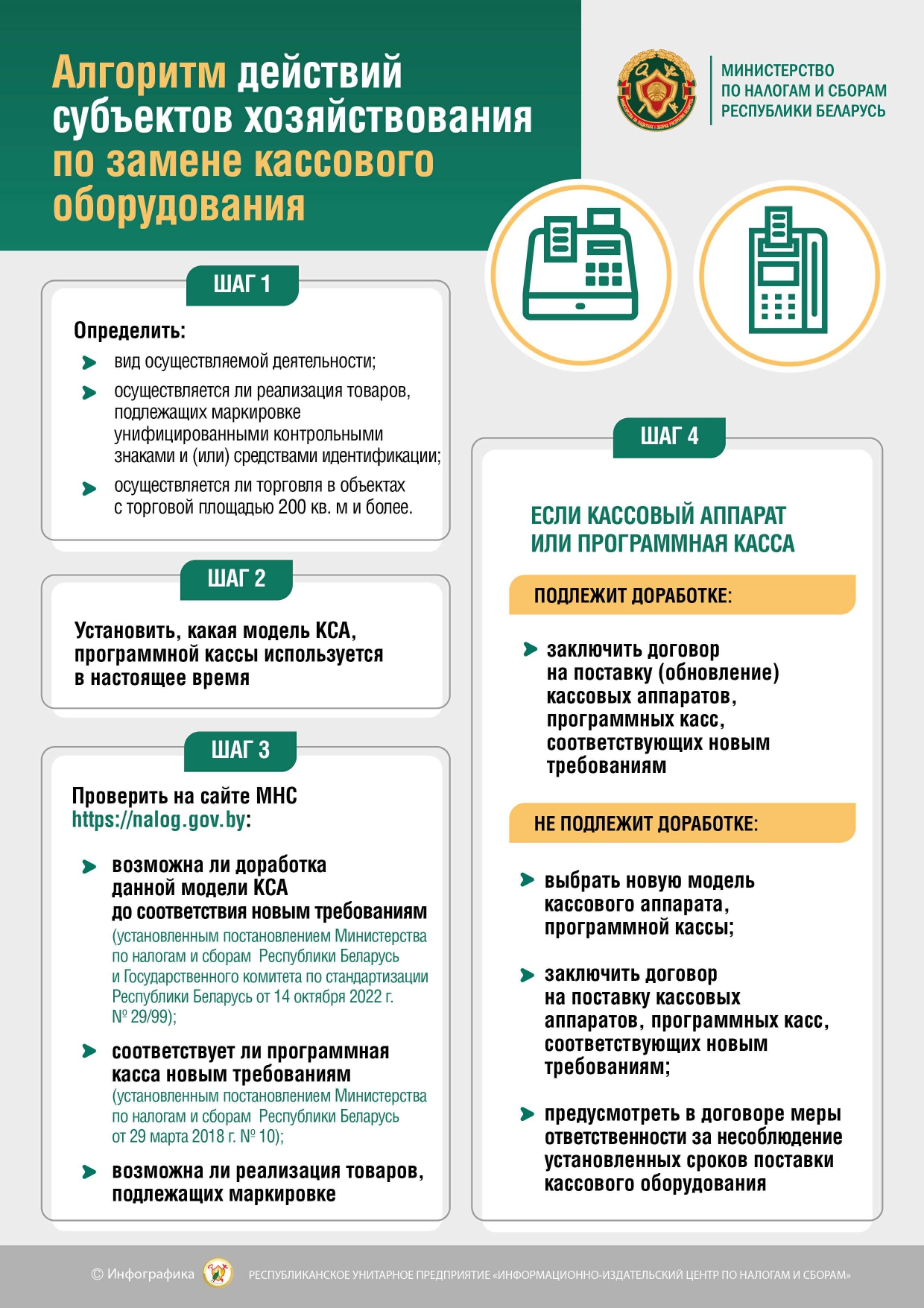

В свою очередь, с 1 июля 2025 года использование кассового оборудования, не соответствующего новым требованиям, не допускается.

В целях проведения планомерной работы по обеспечению замены кассового оборудования у пользователей Министром по налогам и сборам Республики Беларусь С.Э.Наливайко и Председателем Государственного комитета по стандартизации Республики Беларусь В.Б.Татарицким 6 февраля 2023 года утвержден План мероприятий по внедрению новых требований к кассовому оборудованию (далее – План).

В соответствии с Планом необходимо обеспечить замену кассовых суммирующих аппаратов у субъектов хозяйствования, осуществляющих реализацию товаров, подлежащих маркировке - до 01.01.2025, у иных субъектов хозяйствования - до 01.04.2025. Замена программного обеспечения (программных касс) у пользователей программных касс должна быть осуществлена до 01.01.2025.

Такие сроки установлены Планом исходя из количества, используемого в Республике Беларусь кассового оборудования, проведения его планомерной замены в срок до 01.07.2025.

Учитывая количество используемого в Республике Беларусь кассового оборудования рекомендуем заблаговременно начать работу по обновлению используемого при осуществлении хозяйственной деятельности кассового оборудования.

Актуальная информация о ходе работ по доработке кассового оборудования, а также перечни моделей кассового оборудования, соответствующие новым требованиям, размещены на официальном сайте МНС по адресу: https://nalog.gov.by/tax_control/payment_control/.

На заметку индивидуальным предпринимателям и физическим лицам

Налоговые органы информируют о нововведениях для индивидуальных предпринимателей и самозанятых граждан с 1 октября 2024 года.

Совет Министров Республики Беларусь постановлением от 28.06.2024 № 457 утвердил перечни видов деятельности, разрешенные для осуществления в качестве индивидуального предпринимателя и самостоятельной профессиональной деятельности, которые действуют с 1 октября 2024 года.

Виды деятельности, которые не вошли в Перечень видов деятельности, разрешенных для индивидуальных предпринимателей, ИП могут осуществлять по 31 декабря 2025 года. При этом у индивидуальных предпринимателей есть возможность создать коммерческую организацию, учреждаемую одним лицом, в упрощенном порядке. Такая организация сможет продолжать осуществлять вид деятельности, не входящий в данный перечень.

Физические лица с 1 октября 2024 года не вправе осуществлять виды деятельности, не включенные в Перечень видов деятельности, разрешенных для осуществления в качестве самостоятельной профессиональной деятельности.

Например, в данный Перечень не вошла деятельность, связанная с поздравлением с днем рождения, Новым годом и иными праздниками, музыкальное - развлекательное сопровождение свадеб, юбилеев и прочих торжественных мероприятий, а также предоставление услуг тамадой.

Подробная информация об изменениях размещена на официальном сайте Министерства по налогам и сборам Республики Беларусь во вкладке «Актуальное»: «Новшества в налогообложении предпринимательской деятельности с 1 октября 2024 года».

Пресс- центр инспекции

МНС по Центральному району

г. Гомеля

Комментарий

к постановлению Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 26 сентября 2024 г. № 704/22 «Об изменении постановления Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 6 июля 2011 г. № 924/16»

Постановление Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 26 сентября 2024 года № 704/22 «Об изменении постановления Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 6 июля 2011 г. № 924/16» (далее - постановление № 704/22) принято в целях совершенствования действующего порядка использования кассового и иного оборудования при приеме средств платежа, а также реализации норм Закона Республики Беларусь от 22 апреля 2024 г. № 365-З «Об изменении законов по вопросам предпринимательской деятельности.

Постановлением № 704/22 предусматривается следующее.

1. Урегулирование отдельных вопросов по использованию с 1 июля 2025 г. торговых автоматов для продажи товаров, выполнении работ, оказании услуг.

Поскольку в настоящее время производителями кассовых аппаратов и операторами программных кассовых систем проводится работа по доработке кассового оборудования на соответствие новым требованиям, постановлением № 704/22 внесены изменения в части вторую и третью подпункта 2.2 пункта 2 постановления Совета Министров Республики Беларусь, Национального банка Республики Беларусь от 06.07.2011 № 924/16 «Об использовании кассового и иного оборудования при приеме средств платежа» (далее - постановление № 924/16), предусматривающие перенос обязанности по использованию торговых автоматов c установленным (встроенным) кассовым оборудованием на 1 июля 2026 г.

Данные изменения позволят операторам программных кассовых систем и производителям кассового оборудования сконцентрировать усилия на доработке кассового оборудования на соответствие требованиям постановления № 29/99 и подачу заявок для проведения испытаний доработанных и новых моделей (модификаций) кассового оборудования, для включения в Государственный реестр.

2. Совершенствование порядка приема средств платежа при городских автомобильных перевозках пассажиров в регулярном сообщении.